La Facture Normalisée est au cœur de la modernisation de notre système Fiscal. Si vous êtes assujettis à la Taxe sur la Valeur Ajoutée et que vous avez des difficultés à émettre des factures normalisées, la DGI organise les cliniques fiscales du 04 au 06 aout 2026 pour répondre et donner des éclaircissement nécessaire autour de la facture normalisée, qui se tiendra au Centre Culturel de Kinshasa.

En savoir plusACTUALITES #fiscalité

Tax News in congo....Actualités Impôts en rdc

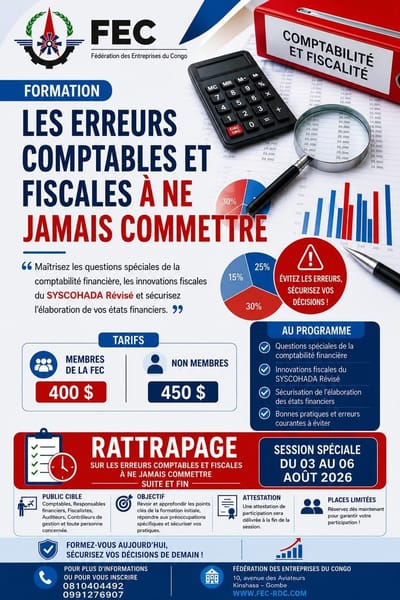

La Fédération des Entreprises au Congo en sigle FEC, organise une formation pour les membres de la FEC et les non membres de la FEC, portant sur "les erreurs comptables et fiscales à ne pas commettre". La maitrise des questions spéciales de la comptabilité financière, les innovations fiscales du SYSCOHADA Révisé et la sécurité de l'élaboration de vos états financiers, vous permet d'éviter les erreurs et de sécuriser vos décisions. Au programme, il est prévu : - Questions spéciales de la comptabilité financière. - Innovations fiscales du SYSCOHADA Révisé. - Sécurisation de l' élaboration des états financiers. - Bonnes pratiques et erreurs courantes à éviter. Pour toute information complémentaire et supplémentaire ainsi que l' inscription, veuillez voir de près l'affiche et contactez les numéros ci-dessous.

En savoir plus

« La fiscalité n’est pas une note de bas de page technique pour le développement. C’est l’expression fiscale de la souveraineté », a souligné la secrétaire exécutive de l’ATAF, Mme Mary Baine, lors de la réunion du Caucus africain 2026 à Banjul, en Gambie, où les ministres africains des Finances, les gouverneurs des banques centrales et les partenaires du développement ont discuté de « Transformer les économies africaines par l’investissement, l’innovation et l’inclusion ».

En savoir plus

Des traités fiscaux efficaces peuvent être des outils puissants pour le développement de l’Afrique – mais seulement s’ils sont conçus pour protéger les droits fiscaux du continent ainsi qu’encourager l’investissement. Pendant trop longtemps, des traités mal rédigés ont permis le transfert de profits, la double non fiscalité et l’achat de traités, érosant les recettes mêmes dont les pays africains ont besoin pour financer leurs propres priorités. Conventions fiscales sont souvent présentés comme des instruments techniques qui soutiennent discrètement le commerce et l’investissement en supprimant la double imposition et en offrant une certitude aux investisseurs transfrontaliers.

En savoir plusLe Ministère des Finances rappelle à l'opinion publique, en général, et à tous les contribuables assujettis à la Taxe sur la valeur ajoutée (TVA), en particulier, que, dans le cadre de la mise en œuvre de la réforme relative à la facture normalisée, entrée en vigueur le 1er décembre 2025, un moratoire avait été accordé afin de permettre aux entreprises de bénéficier de l' accompagnement approprié de l'Administration des impôts et de résorber les difficultés techniques et opérationnelles constatées dans leur démarche de mise en conformité à cette dernière.

En savoir plusLe groupe Airtel Africa Service Dubai (UK) Ltd, acteur majeur du secteur des télécommunications en Afrique, annonce la nomination d’un cadre congolais à un poste hautement stratégique. À compter du 15 décembre 2025, Monsieur Alex MALUNGWENE assumera

En savoir plus

« TAX EN RDC est une société du droit congolais qui opère sous la marque MABWA TAX ACADEMY et qui a en son sein un projet dénommé « Conseiller Fiscal de Proximité ».

En savoir plus

Comment les taxes environnementales peuvent-elles accroître la durabilité de la croissance économique dans les pays à faible revenu ? Les taxes environnementales peuvent être définies comme toute taxe imposée sur une base dont l’impact négatif sur l’environnement est avéré, par exemple les droits de douane à l’importation sur les matières plastiques, les taxes sur les embouteillages ou les accises sur les engrais. Ils ont été largement promus comme un moyen de réduire les dommages environnementaux tout en augmentant les revenus des pollueurs. Parce qu’ils sont généralement calculés sur des produits et des volumes tangibles, ils sont également souvent considérés comme plus difficiles à éluder que d’autres impôts basés sur des concepts plus abstraits, ce qui en fait des instruments attrayants pour les pays à faible revenu. La taxe environnementale qui a fait le plus l’objet de discussions est sans aucun doute la taxe carbone, qui est prélevée sur la teneur en carbone de différents biens, fortement corrélée à la quantité de combustibles fossiles nécessaires à leur production. Les taxes sur le carbone sont considérées comme un outil essentiel pour réduire les gaz à effet de serre, et leur introduction fait l’objet d’un soutien presque universel dans le monde entier. Cela inclut l’Afrique subsaharienne, avec les Nations Unies, le Fonds monétaire international et l’OCDE qui promeuvent tous leur mise en œuvre dans divers pays de la région à différents moments. La taxation du carbone à la rescousse : mais l’est-elle vraiment ? Cependant, il y a peu de preuves que les gouvernements africains les considèrent comme une priorité nationale. Selon le tableau de bord de la tarification du carbone de la Banque mondiale, seuls le Gabon et le Sénégal envisagent actuellement leur introduction, après l’introduction d’un tel tableau en Afrique du Sud en 2019, qui n’a sans doute pas abouti à grand-chose à ce jour. En soi, ce n’est pas surprenant, car l’Afrique a les émissions par habitant les plus faibles au monde

En savoir plusLe cabinet KPMG RDC SA à le plaisir de vous convier à un webinaire qu'il organise le 09 Janvier 2024 de 10h00 à 11h30 GMT+1 portant sur les mesures innovantes introduites par la loi de finances pour l'exercice 2024. Sous la modération de notre équipe Tax and legal, ce webinaire sera animé par Luison KIYOMBO, Directeur, Général de KPMG RDC SA et Associé ayant une expérience avérée en matière fiscale et juridique. Ce webinaire, bilingue et interactif permettra aux participants de cerner l'impact desdites innovantes sur la gestion fiscale des opérations de leurs entreprises, avec le cas pratiques. Les personnes autorisées des Administrations fiscales seront impliquées dans le débat. la participation est gratuite sur inscription préalable

En savoir plusL'introduction dans la structure du système fiscal congolais de l'impôt sur les sociétés et de l'impôt sur le Revenu des Personnes Physiques appelle la modification de la loi n°004/2003 du 13 mars 2003 portant des procédures fiscales. Ces modifications ses rapportent particulièrement aux dispositions relatives aux obligations déclaratives, aux modalités d'exercices de contrôle et aux modalités de recouvrement. S'agissant des obligations déclaratives, la présente loi introduit est disposition concernant: - la déclaration de l'impôt sur les sociétés de l'impôt sur les personnes physiques; - la déclaration de retenue à la source de l'impôt sur le revenu des personnes physiques dans les catégories de revenus salariaux et revenus assimilés, de revenus des capitaux mobiliers et de plus-values réalisées par les personnes physiques;

En savoir plus