Prix de transfert

Prix de transfert et règles de sous-capitalisation

La loi de finances de 2015 du 31 décembre 2014 portant modification de la loi n ° 004/2003 du 13 mars 2003 relative aux procédures fiscales impose aux sociétés établies en RDC l'obligation de disposer d'une documentation de prix de transfert sur les transactions réalisées avec leurs sociétés affiliées situées à l'étranger.

En effet, la loi de finances 2015 stipule que les sociétés établies en RDC et dépendantes de droit ou de fait de sociétés ou groupes d’entreprises établies en dehors de la RDC devront fournir à l’administration fiscale des documents justificatifs sur les transactions réalisées par ces sociétés appartenant au même groupe. Cette documentation doit contenir des informations générales et spécifiques telles que mentionnées par la loi.

En outre, la loi de finances 2017 stipule que ces sociétés doivent souscrire, soit sur papier, soit par voie électronique dans les six mois suivant la date limite de déclaration de la taxe sur les bénéfices, une déclaration assortie de l'administration fiscale.

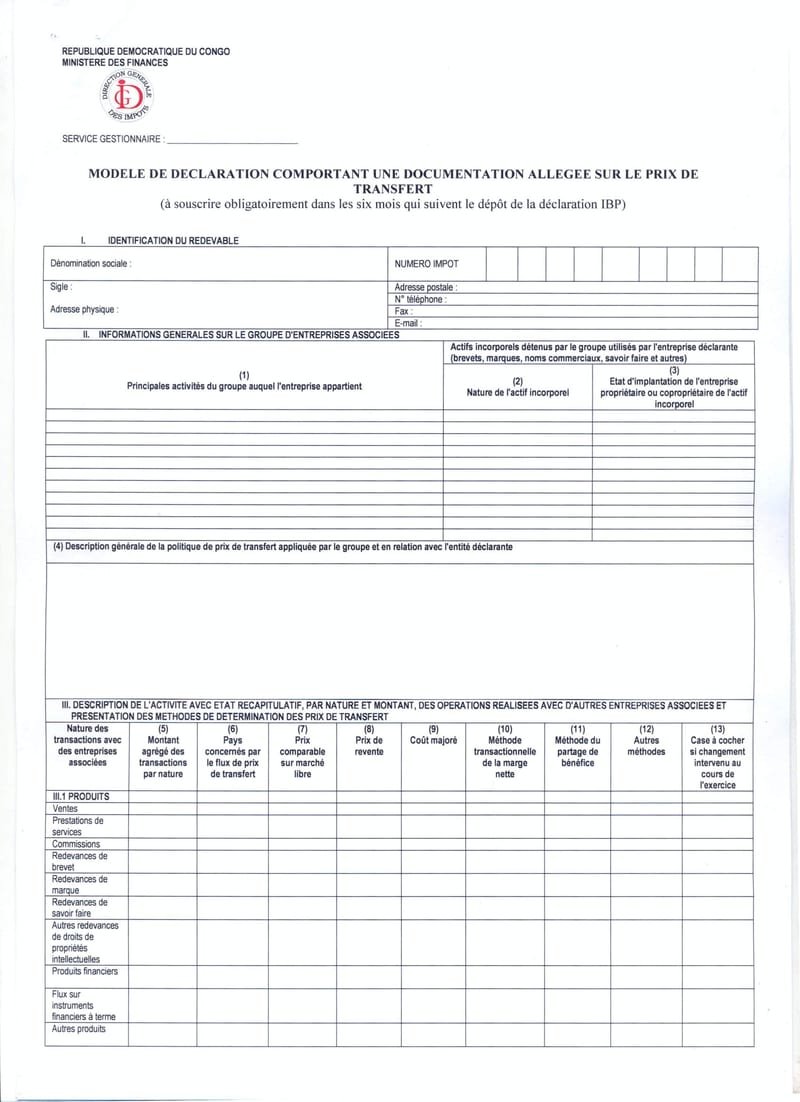

Enfin, la Direction Générale des impôts (DGI) a publié une note de service datée du 15 novembre 2017 concernant un modèle de déclaration avec une documentation allégée sur les prix de transfert. Ce modèle de déclaration mentionne après l'identification de l'assujetti, les informations générales sur le groupe d'entreprises associées et des informations spécifiques sur l'entreprise.

Dans la première catégorie d'informations, l'assujetti fournit la description générale de l'activité réalisée, la liste des principaux actifs incorporels détenus et la description de la politique de prix de transfert du groupe. La deuxième catégorie d'informations, la déclaration comprend la description de l'activité avec un résumé par nature et par montant, les transactions effectuées avec d'autres sociétés associées et la présentation des méthodes de détermination des prix de transfert.

Cette documentation allégée devrait être remplie dans les 2 mois suivant le dépôt de la déclaration de l’impôt sur les sociétés (IBP), c’est-à-dire au plus tard fin octobre.

Ci-dessous, l'arreté sur le prix de transfert en rdc.