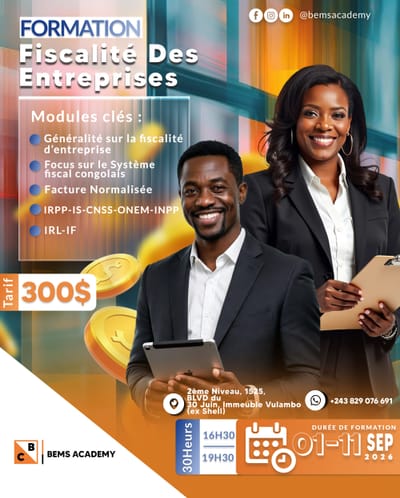

Formation en Fiscalité des Entreprises - Septembre 2026. Développez vos compétences en fiscalité grâce à une formation pratique de 30 heures organisée par BEMS Academy du 1er au 11 septembre 2026. Au programme : Système Fiscal congolais, Facture normalisée, IRPP, IS, CNSS, ONEM, INPP, IRL et IF. 📍 Boulevard du 30 Juin, Immeuble Vulambo (Ex-Shell), Kinshasa 💰 Tarif : 300 USD. 📱 Inscriptions : +243 829 076 691.

En savoir plusACTUALITES #impot

Tax News in congo....Actualités Impôts en rdc

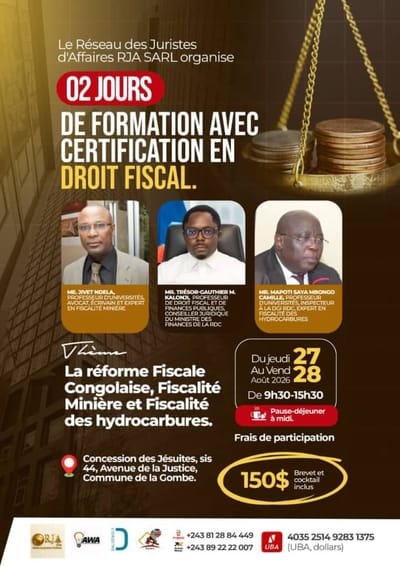

Comprendre le contexte et la portée de la réforme fiscale congolaise, appréhender les Fiscalités Minières d'une part et hydrocarbures d'autre part, tels sont les modules de cette session de Formation avec Certification. Elle débutera du jeudi 27 au vendredi 28 aout 2026 de 9h30 - 15h30, à la concession des Jésuites, sis 44, Avenue de la Justice, Commune de la Gombe. Pour plus d'information, veillez voir et consulter l'affiche.

En savoir plus

La Facture Normalisée est au cœur de la modernisation de notre système Fiscal. Si vous êtes assujettis à la Taxe sur la Valeur Ajoutée et que vous avez des difficultés à émettre des factures normalisées, la DGI organise les cliniques fiscales du 04 au 06 aout 2026 pour répondre et donner des éclaircissement nécessaire autour de la facture normalisée, qui se tiendra au Centre Culturel de Kinshasa.

En savoir plus

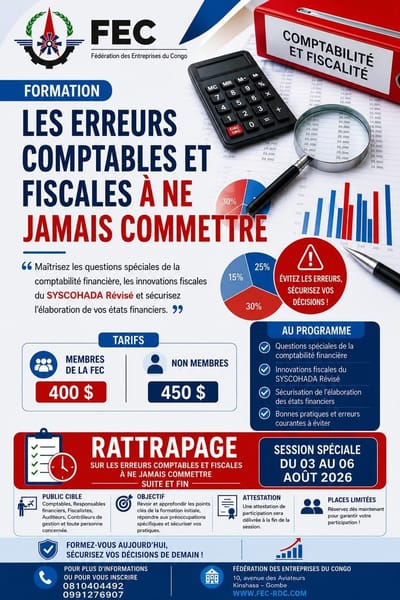

La Fédération des Entreprises au Congo en sigle FEC, organise une formation pour les membres de la FEC et les non membres de la FEC, portant sur "les erreurs comptables et fiscales à ne pas commettre". La maitrise des questions spéciales de la comptabilité financière, les innovations fiscales du SYSCOHADA Révisé et la sécurité de l'élaboration de vos états financiers, vous permet d'éviter les erreurs et de sécuriser vos décisions. Au programme, il est prévu : - Questions spéciales de la comptabilité financière. - Innovations fiscales du SYSCOHADA Révisé. - Sécurisation de l' élaboration des états financiers. - Bonnes pratiques et erreurs courantes à éviter. Pour toute information complémentaire et supplémentaire ainsi que l' inscription, veuillez voir de près l'affiche et contactez les numéros ci-dessous.

En savoir plusLa Direction Générale des Recettes de Kinshasa, DGRK en sigle, informe les contribuables, personnes physiques et morales, propriétaires des engins automoteurs à propulsion mécanique ( voiture, motocycle, camion, bus, remorque, semi remorque, bateau, baleinière, tracteurs,...)assujettis à l'impôt sur les véhicules et à la Taxe Spéciale de la Circulation Routière communément appelés "Vignette", du lancement de l'opération de recouvrement volontaire de la Vignette exercice 2026.

En savoir plus

« La fiscalité n’est pas une note de bas de page technique pour le développement. C’est l’expression fiscale de la souveraineté », a souligné la secrétaire exécutive de l’ATAF, Mme Mary Baine, lors de la réunion du Caucus africain 2026 à Banjul, en Gambie, où les ministres africains des Finances, les gouverneurs des banques centrales et les partenaires du développement ont discuté de « Transformer les économies africaines par l’investissement, l’innovation et l’inclusion ».

En savoir plus

Des traités fiscaux efficaces peuvent être des outils puissants pour le développement de l’Afrique – mais seulement s’ils sont conçus pour protéger les droits fiscaux du continent ainsi qu’encourager l’investissement. Pendant trop longtemps, des traités mal rédigés ont permis le transfert de profits, la double non fiscalité et l’achat de traités, érosant les recettes mêmes dont les pays africains ont besoin pour financer leurs propres priorités. Conventions fiscales sont souvent présentés comme des instruments techniques qui soutiennent discrètement le commerce et l’investissement en supprimant la double imposition et en offrant une certitude aux investisseurs transfrontaliers.

En savoir plus

L’ATAF a accueilli favorablement le République du Congo en tant que 45e membre, suite à la signature de l’acte d’accession par M. Ludovic ITOUA, Directeur général des Impôts et des Domaines, et à sa réception par la secrétaire exécutive de l’ATAF, Mme Mary Baine, lors d’une cérémonie tenue à Brazzaville. L’adhésion de la République du Congo marque une étape importante dans la mission de l’ATAF visant à renforcer la coopération fiscale et la mobilisation des ressources intérieures à travers le continent africain.

En savoir plusLe Ministère des Finances rappelle à l'opinion publique, en général, et à tous les contribuables assujettis à la Taxe sur la valeur ajoutée (TVA), en particulier, que, dans le cadre de la mise en œuvre de la réforme relative à la facture normalisée, entrée en vigueur le 1er décembre 2025, un moratoire avait été accordé afin de permettre aux entreprises de bénéficier de l' accompagnement approprié de l'Administration des impôts et de résorber les difficultés techniques et opérationnelles constatées dans leur démarche de mise en conformité à cette dernière.

En savoir plusLa Ministre d'Etat, Ministre de la Justice et Garde des Sceaux et le Ministre des Finances, Vu la Constitution, telle que modifiée et complétée à ce jour par la Loi n°11/002 du 20 janvier 2011 portant révision de certaines dispositions de la Constitution de la République Démocratique du Congo du 18 février 2006, spécialement en son article 93 ; Vu l'Acte uniforme relatif au Droit commercial général ; Vu l'Acte uniforme relatif au Droit des sociétés commerciales et du Groupement d'intérêt économique ; Vu l'Ordonnance-loi n°12-356 du 06 novembre 1957 relative à la délivrance des documents, certificats et à la légalisation des signatures ;

En savoir plusLa Direction Générale des Recettes Administratives, Judiciaires, Domaniales et de participations, DGRAD en sigle porte à la connaissance des personnes morales et physiques, assujetties aux taxes de numérotation, d'octroi de numéro import-export, aux droit superficiaires annuels par carrée à la redevance annuelle pour Agrément des comptoirs d'achat et de vente des substances minérales autorisées, à la redevance annuelle d'exploitation des société de gardiennages, à la redevance annuelle sur les concessions ordinaires, à la redevance sur la détention des fréquences des chaines de radio et télévisions, ainsi qu'aux redevances des PTNTIC? que l'échéance de paiement est fixée au 31 mars 2024.

En savoir plusVu la constitution, telle que modifiée par la loi n° 11/002 du 20 janvier 2011 portant révision de certains articles de la constitution de la République Démocratique Congo du 18 février 2006, spécialement en son article 92 alinéas 1er, 2 et 4; Vu la loi-cadre n° 14/004 du 11 février 2014 de l'enseignement national, spécialement les articles 23 point 7, 98 et 100 ; Vu l'Ordonnance Loi n° 81-26 du 03 octobre 1981 relative à la collation des grades académiques aux universités; Vu l'Ordonnance loi n° 81-027 du 03 octobre 1981 relative à la collation des grades au sein des instituts supérieurs techniques; Vu l'Ordonnance n° 16/071 du 29 septembre 2016 portant organisation et fonctionnement des organes d'administration de l'enseignement supérieur et universitaire;

En savoir plus